Financieel onafhankelijk worden

Heeft u ooit nagedacht over het leven dat vele onder ons dagelijks leiden ? We beginnen allemaal op de schoolbanken. Dan kiezen we een carrière voor de volgende 45 jaar. Sommigen blijven hun hele leven lang in dezelfde carrière, anderen zullen af en toe eens veranderen. Meer dan 40 uur per week zijn we hierdoor kwijt aan werken, transport en alles wat erbij komt kijken.

Tof als je een droomjob hebt, maar veel mensen hebben niet zo veel geluk. Om financiële redenen denken we er zelfs niet aan om deze periode af en toe te onderbreken met een paar maanden of een jaar vakantie om eens iets anders te doen. Nee, we gaan door tot ons 65ste, wanneer het lichaam vermoeidheid begint te tonen. Dan gaan we lekker op pensioen. Om dan in onze luie zetel te gaan liggen en eindelijk te gaan leven.

Trieste situatie

Sinds ik anderhalf jaar lang op de luchthaven heb gewerkt als arbeider heb ik nog meer problemen gekregen met die ‘traditionele’ visie op werk. Natuurlijk hebben veel mensen een toffe job waar we oprecht genot uit halen. Maar ik ben ook een grote groep mensen tegengekomen die uit pure noodzaak al 20 tot 35 jaar tegen hun zin werken. Monotoon werk, zwaar fysiek werk, geen toffe collega’s en ondankbaarheid zijn de klachten die vaak terug komen. Vaak heeft men ook kinderen en een zware lening op zijn huis, waardoor men geen risico’s kan nemen. Dus werkt men in hetzelfde bedrijf tot men niet meer kan, met de hoop dat het beter zal gaan eens men op pensioen is.

Eerlijk ? Ik vind dit triest. Ik heb altijd gezegd dat ik nooit in die situatie terecht wil komen. Dat is ook een van de redenen waarom ik na twee jaar van 70 tot 75 uur per week werken en goed sparen ervoor kies om sinds februari maar drie halve dagen per week te werken van thuis uit. De rest van de week ? Dan schrijf ik columns zoals deze of doe ik vrijwilligerswerk via spaarvarkens.be om financiële kennis te verspreiden. Was corona er niet geweest, dan was ik nu op reis doorheen Europa, de tijd verdelend tussen schrijven en nieuwe dingen ontdekken. De regel is dat werken nooit als werken mag aanvoelen, en dat je moet doen wat je graag doet. En om dat te bereiken heb je eerst een spaarbuffer nodig en moet je er later voor kiezen om je inkomsten boven je uitgaven te laten uitkomen.

FIRE

Wat ik hierboven uitleg, is de FIRE-filosofie. Die is bij een kleine groep millenials in Vlaanderen populair, maar krijgt weinig aandacht. FIRE staat voor ‘Financially Independent and Retire Early’. Oftewel het streven naar het punt dat iemand genoeg heeft gespaard om volledig financieel onafhankelijk te zijn en te kunnen leven van zijn vermogen. Natuurlijk hangt veel af van je persoonlijke definitie van ‘genoeg’.

Daar bestaan verschillende visies over. De meest intuïtieve : u heeft ‘genoeg’ bereikt wanneer u genoeg geld heeft verzameld om het tot het het einde van uw dagen uit te zingen door dat vermogen op te gebruiken. Met liefst nog een beetje overschot, als buffer.

In essentie is daar niets mis mee, maar het houdt geen rekening met twee onbekende factoren die u niet in de hand heeft. Hoe oud wordt u ? En hoe veel zal je uitgeven ? Zonder deze twee factoren te weten, kunnen we niet voorspellen hoeveel we gespaard moeten hebben om een aangenaam leven te kunnen leiden na ons pensioen. Bijkomend risico : een slechte schatting of onvoorzienbare uitgaven doen het vermogen vroegtijdig verdampen. Daardoor blijft u in uw laatste levensjaren achter met niet meer dan het karig wettelijk pensioen. Dat risico is onaanvaardbaar. We moeten dus een betere strategie zoeken.

‘Regel van 25’

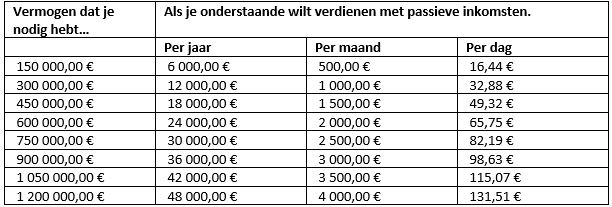

Waarom zouden we genoeg sparen om net rond te komen tot onze eindleeftijd, als we een ‘vermogensboom’ kunnen planten waarbij enkel de vruchten ons tot het oneindige kunnen voorzien in onze financiële behoeftes ? Daarbij zijn twee regels van tel : de regel van 25, en de 4-procent-regel.

De regel van 25 is heel simpel. U bepaalt op voorhand hoe groot uw jaarlijkse uitgaven zullen zijn in de toekomst. Een voorbeeld. Op uw 65ste bepaalt u dat u €2.500 per maand nodig heeft om een mooi leven te leiden de volgende dertig jaar. Dat wilt u bereiken zonder uw vermogensboom om te hakken. Per maand heeft u een wettelijk pensioen van €1.000, dus uw vermogen moet u nog €1.500 per maand opleveren. De FIRE-gemeenschap meent redelijk unaniem dat u 25 keer uw geplande jaarlijkse uitgaven moet sparen (in dit geval €450 000). In combinatie met de 4-procent-regel en met beleggingen in een een gediversifieerde aandelenportefeuille, heeft u dan genoeg om te kunnen leven van uw vermogen. Zonder dat vermogen op te souperen, maar wel het intact te houden voor inflatie.

‘4-procent-regel’

Hiervoor baseren we ons op een wetenschappelijke paper van William Bengen (pdf). Bengen deed onderzoek naar de return die de aandelenmarkten opleverde over periodes van 30 jaar. Eén van Bengens doelen : achterhalen wat het ideale percentage was dat een gepensioneerde jaarlijks uit zijn vermogen kon afhalen terwijl het vermogen intact bleef voor inflatie. Hier kwam de 4-procent-regel uit. De FIRE-gemeenschap gebruikte Bengens studie om te bepalen dat de kans heel groot is dat uw vermogen u zal overleven als u op jaarbasis maar 4 procent van uw vermogen afhaalt.

Daarbij gaat men er vanuit dat aandelenmarkten over periodes van 30 jaar gemiddeld 7 procent per jaar opleveren. Indien er een inflatie is van 3 procent, moet uw vermogen ieder jaar met 3 procent stijgen om dezelfde koopkracht te kunnen garanderen en de inflatie op te vangen. Op die manier kan een gepensioneerde jaarlijks veilig 4 procent afhalen, terwijl hij toch zijn vermogen en koopkracht intact houdt. Dus : de 4-procent-regel.

Financiële onafhankelijkheid

Werkt deze methode om financieel onafhankelijk te worden ? Ja. Zowel voor gepensioneerden als voor jongeren die voor hun pensioenleeftijd financieel onafhankelijk willen worden. Het houdt zelfs geen rekening met het feit dat spaarders hun vermogen intact kunnen houden door een klein bijbaantje. Of dat men minder dan 4 procent dient op te nemen omdat men minder uitgeeft dan verwacht — de eerste jaren na het pensioen dalen de levenskosten vaak : het eigen huis is dan meestal afbetaald.

Het grootste risico : dat een grote marktcrash aan het begin van je pensioen de 4-procent-regel in gevaar brengt. Maar zelfs dan zou het opgebouwd vermogen groot genoeg moeten zijn om je tot heel ver in je leven financiële onafhankelijkheid te schenken. Iedereen kiest zelf hoe hij zijn leven wil invullen. Al hoop ik wel dat u uzelf op zijn minst een kleine spaarbuffer gunt. Zodat ook u de vrijheid hebt om uw leven in te delen zoals u wilt.